English Version

English Version

Por Jorge Eduardo Castro

Revisando Twitter me impresionó un comentario de Jorge Restrepo, Director de Cerac y profesor asociado de economía de la Universidad Javeriana en Bogotá. Según Restrepo, la última reducción de las tasas de interés por parte del Banco de la República es una “buena noticia”.

Buena noticia en todo caso. Segunda reducción sorpresiva de la tasa de interés de intervención del @BancoRepublica. Menos apretón, más crecimiento y empleo. https://t.co/rUMahXVf2j

— Jorge Restrepo (@JorgeARestrepo) November 24, 2017

¿Desde cuándo una reducción de tasa de interés es buena noticia? Contrario a lo que sugiere Restrepo, una reducción de tasa de interés es una señal precisamente de que no hay buenas noticias. Inclusive en el mundo del intervencionismo monetario dominante, si algo se tiene de consenso es que el intervencionismo— especialmente la disminución del tipo de interés de referencia de los bancos centrales,— ocurre precisamente cuando la economía va mal. Y si la reducción de las tasas de interés se hace de manera sorpresiva muestra que la realidad es incluso peor de lo que se esperaba.

En otras palabras, con la reducción sorpresiva de las tasas de interés, el Banco de la República está confirmando un escenario desastroso que su gerente y el Gobierno quieren esconder con endeudamiento.

No falta quien quiera ser diplomático y diga que “el lenguaje (del Banco de la República) se ha vuelto difícil de interpretar”. En realidad, sin embargo, no es un tema de difícil interpretación; es marrulla pura y dura. No es la técnica económica la que importa sino la técnica electoral.

“Desde el cambio del gerente del @BancoRepublica y de dos de sus miembros de junta este año, el lenguaje se ha vuelto difícil de interpretar, dificultando el trabajo de los analistas, de hecho, el consenso no ha acertado en 6 de las últimas 12 reuniones”; CrediCorpCapital https://t.co/Zn7CIhieW5

— Camilo Silva (@CamiloSilvaJ) November 27, 2017

Y no es de extrañar la intromisión de la técnica electoral dado que los economistas tradicionales son entrenados profesionalmente— especialmente en Colombia,— para ser auxiliadores de los políticos. Por eso no falta el que ayuda con algo de cobertura retórica, como hace Felipe Campos al sugerir que la tasa de interés se puede reducir aún más “si el consumo de hogares se demora dos trimestres… en arrancar”.

Si el consumo de hogares se demora dos trimestres más en arrancar, es posible que el BanRep para marzo 2018 ya este el 4,0% (proximas reuniones en que puede bajar tasas: diciembre, enero, marzo y abril). pic.twitter.com/0Fmkk2NdwK

— Felipe Campos (@FelipeCamposPC) November 27, 2017

La preocupación de que el consumo de los hogares “se demore en arrancar” es válida, pero la primera pregunta pertinente debe ser: ¿qué es lo que ha detenido ese “arranque”? La respuesta: es claro que los hogares quieren consumir más, pero entre impuestos e inflación se ha consumido la capacidad de inversión y gasto tanto de los hogares como de las empresas.

En este caso, sería mucho más útil y más exacto preguntar no por qué el consumo no arranca, sino por qué se sigue frenando. El problema, por supuesto, es que esa pregunta pone en una situación de técnica electoral muy difícil al jefe político del gerente del Banco de la República Juan José Echavarría, es decir, al Presidente Juan Manuel Santos (Echavarría fue miembro de la junta directiva de la Fundación Buen Gobierno de Santos y luego director programático de su campaña por la reelección en el 2014).

Lo cierto es que, incluso en esa jerigonza de “demorarse en arrancar”, lo que hay es una realidad económicamente estancada. No avanza lo que está quieto o, peor aún, lo que está cayendo.

Hay que decirlo sin anestesia: si las tasas bajan sorpresivamente, es una mala noticia. Muy mala noticia.

La advertencia de Sergio Clavijo

Esto lo confirman las aseveraciones recientes de Sergio Clavijo, presidente de la Asociación Nacional de Instituciones Financieras (Anif), quien ahora abre el debate sobre los instrumentos de renegociación crediticia frente a un eventual “deterioro de la cartera”. Según Clavijo

“…a medida que la liquidez global inicia su contracción y la tasa repo del Fed se perfila hacia un 2.5% al cierre de 2018, la tensión financiera se irá sintiendo con mayor profundidad. “

Y continúa con contundencia:

“Durante 2016-2018, el sector financiero colombiano enfrentará grandes desafíos por cuenta de: i) una desaceleración del PIB-real hacia un crecimiento potencial de solo un 3% anual vs. un histórico del 4.5% (ver Informe Semanal No. 1384 de octubre de 2017); ii) aumento del desempleo (hacia un 9.4% en promedio anual en 2017-2018), especialmente en las zonas urbanas (donde ha estado promediando un preocupante 11%), las cuales concentran el grueso de la exposición de la cartera; y iii) deterioro de la calidad de la cartera a niveles del 4.5%, pero que al añadirle los castigos alcanza un 8.6%, no muy diferente del pico que se tuvo en la crisis de Lehman de 2008-2009.

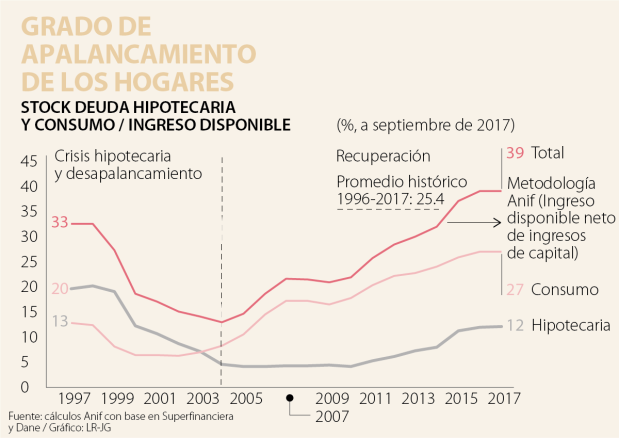

O de manera gráfica:

2017 no es 1997, año en que Colombia empezó a vivir una fuerte crisis financiera, pero sí hay señales de que posiblemente se avecina una crisis. Es mejor no esperar “sorpresas” del Banco de la República que simplemente intentan ocultar lo que es demasiado evidente. A los economistas en el gobierno les gusta pensar que esta vez será diferente, que los ciclos no existen y que, si algo malo pasa, nos pueden pedir resignación sin exigir responsabilidades. Pero esta vez no será así.

Jorge Eduardo Castro Corvalán es ingeniero civil de la Universidad de Los Andes y miembro fundador del movimiento Libertario en Colombia. Sígalo en @amautajorge. Este artículo fue publicado originalmente en Planeación Patrimonial Familiar y se reproduce bajo autorización del autor.