English Version

English Version

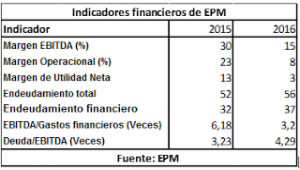

Las concejalas Luz María Múnera y María Paulina Aguinaga criticaron recientemente las inversiones de Empresas Públicas de Medellín en el exterior, indicando que, por cuenta de éstas, la empresa estaba sobre-endeudada e incumpliendo la obligación con los acreedores de mantener una relación deuda/ebitda de 3,5 veces. Luis Fernando Múnera López, antiguo funcionario de la empresa, en su leída columna del periódico El Mundo, hizo eco de esas críticas, llegando a sugerir que, en 2017, la empresa podría enfrentar problemas de liquidez.

El debate sobre EPM es siempre bienvenido, pero debe hacerse sobre la base de las cifras y una lectura ponderada de las mismas. Un indicador deuda/ebitda de 3,5 significa que la empresa puede pagar su deuda con su flujo de caja en 3 años y medio. Esto es una cifra ridículamente baja para una empresa cuyos bonos y créditos tienen plazos de 10, 15 o 20 años. Lo que debe llamar la atención no es que los indicadores de endeudamiento hayan aumentado ligeramente y de forma temporal como consecuencia de circunstancias exógenas que pueden afectar a cualquier empresa, sino que estructuralmente sean tan ortodoxos para una empresa que se expande vigorosamente a nivel internacional, al tiempo que adelanta las grandes inversiones de la hidroeléctrica de Ituango y la planta de Bello (ambos municipios del departamento de Antioquia) y entrega anualmente al municipio el 55% de sus utilidades.

La construcción de la hidroeléctrica de Bonyic en Panamá ciertamente es un desastre. Y es también probable que el precio pagado por la compañía chilena Aguas de Antofagasta haya sido más elevado de lo que algunos analistas consideran adecuado. Personalmente confío en la recuperación de la inversión. Las críticas pueden ser válidas y los directivos de la compañía deben asumirlas con humildad y voluntad de aprendizaje. Pero no puede desprenderse de ello una condena global a una estrategia de internacionalización que ha venido adelantándose de forma persistente, paciente y exitosa desde hace más de 12 años.

Como consecuencia de esa expansión, los ingresos y las utilidades del grupo y las transferencias al municipio – que bordean COP$ 1 billón (USD$ 342 millones) – han crecido considerablemente. Es en un horizonte de tiempo amplio y teniendo en cuenta que los resultados de cualquier empresa están sujetos a alzas y bajas como debe evaluarse el desempeño de EPM y su cuerpo directivo. Condenar toda esa gestión por el descalabro de Panamá o por el supuesto error en la valoración del negocio de Antofagasta, ignorando todo lo demás, es como pedirle a un ajedrecista que gane todas sus partidas sin perder un peón.

Esto conduce al principal problema que enfrenta hoy EPM: la naturaleza de su misión y su gobierno corporativo. EPM es, por así decirlo, una empresa estatal de nuevo tipo. El régimen de subsidios de la ley 142 dejó sin piso lo que en una economía de mercado e iniciativa privada da fundamento a la propiedad estatal de las empresas de servicios públicos: la garantía de acceso universal. EPM, como cualquier empresa privada, no tiene hoy otra misión que la de generar valor para su propietario.

- Lea más: Farc y ELN trafican a Venezuela armas que abandonan en Colombia

- Lea más: ¿Paz en Colombia? Timochenko no pedirá perdón por crímenes de Farc

Los propietarios de las cosas son los que deciden qué hacer con ellas. El propietario de EPM cambia cada cuatro años (con la elección del alcalde de Medellín). Y se trata de un propietario con intereses y prioridades que usualmente no están alineadas con las exigencias de capitalización y crecimiento de largo plazo. Por estatutos, las transferencias ordinarias no pueden exceder el 30% de las utilidades. Pero esos mismos estatutos dejaron abierta la puerta para transferencias extraordinarias que, con el paso del tiempo, se han convertido en ordinarias, de suerte que sumadas unas y otras, alcanzan hoy el 55% de las utilidades. No es ocioso recordar que lo que más desvaloriza una empresa es la excesiva distribución de utilidades: esto, más que la caída del precio del petróleo, es lo que explica la depresión en que se encuentra la acción de Ecopetrol.

Aunque ninguno de los más recientes alcaldes de Medellín ha incurrido en una tropelía extrema, tampoco ninguno ha resistido la tentación de agrandar el presupuesto municipal con cargo a las transferencias de EPM que en 2015 representaron el 25% de los ingresos del municipio. Además, el propietario invita a EPM a financiar obras como los parques del río, hace que extienda su red de distribución para iluminar todo el departamento sin que importe el costo, la obliga a construir UVAS, parques, y sabe Dios qué más. Puede que todas sean obras y acciones de beneficio social, pero es discutible que tengan que estar a cargo de EPM y que un alcalde pueda disponer con tanta soltura de sus recursos. No sobra mencionar la destinación de los recursos provenientes de la venta de las acciones de ISAGEN, un 45% de los cuales, en lugar de fortalecer el negocio de la generación con unos 150 MW, se destinarán a la financiación de un tranvía.

La creciente dependencia del municipio de las transferencias de EPM es perjudicial y riesgosa para ambas entidades. Para el primero, disponer de una fuente de recursos de esa magnitud puede conducir al aperezamiento fiscal, al derroche y a la burocratización. Por su parte, la empresa está sometida a la incertidumbre de lo que será el empleo de su flujo de caja cada vez que se produce un cambio en la administración municipal. Las restricciones estatutarias a la extracción de utilidades de poco o nada sirven, como lo muestra la historia reciente.

Los compromisos de la internacionalización y la vigilancia de los acreedores imponen ciertos límites a los apetitos de los alcaldes, los políticos y dirigentes locales, muchos de los cuales aún no asimilan cabalmente el hecho de que EPM ha dejado de ser una empresa municipal de servicios públicos y que, sin explotar todavía todo su potencial, se ha convertido en cabeza de un grupo multinacional.

Es hora de pensar la forma de consolidar la internacionalización de la empresa y hacerla irreversible. EPM está madura para convertirse en una sociedad por acciones que perfectamente pueden listarse en la bolsa de Nueva York. Se tendría así acceso a una fuente casi ilimitada de recursos de capital para financiar su expansión, y a las disciplinas y controles que el mercado impone a los administradores. ¡Qué se abra el debate!