English Version

English Version

EnglishSe ha cumplido prácticamente un año desde que el Gobierno de Argentina habilitó las compras para el “dólar ahorro” con el objetivo de contener la subida del dólar paralelo. Por esa razón, entre otras, el dólar blue cerró el año por debajo de muchas expectativas de una cotización más elevada. Por el otro lado, desde la devaluación realizada por el oficialismo, el dólar oficial se depreció casi un 7% entre enero de 2013 y el 30 de diciembre de 2014. Mientras que el dólar blue, para el mismo lapso, se devaluó un 5,7%. Con esto no quiere afirmarse que la implementación del dólar ahorro ocasionó la frenada en la escalada del dólar en el mercado negro, pero tuvo su influencia.

Si lo que preocupa es que el dólar paralelo suba, lo que hay que controlar es la inflación, en vez de las casas de cambio o “cuevas”

Sin embargo, este curso de acción tiene un costo para el Gobierno que se relaciona con debilitar aún más las reservas del Banco Central, por más de que con maquillaje artístico se pretenda mostrar que las mismas crecen.

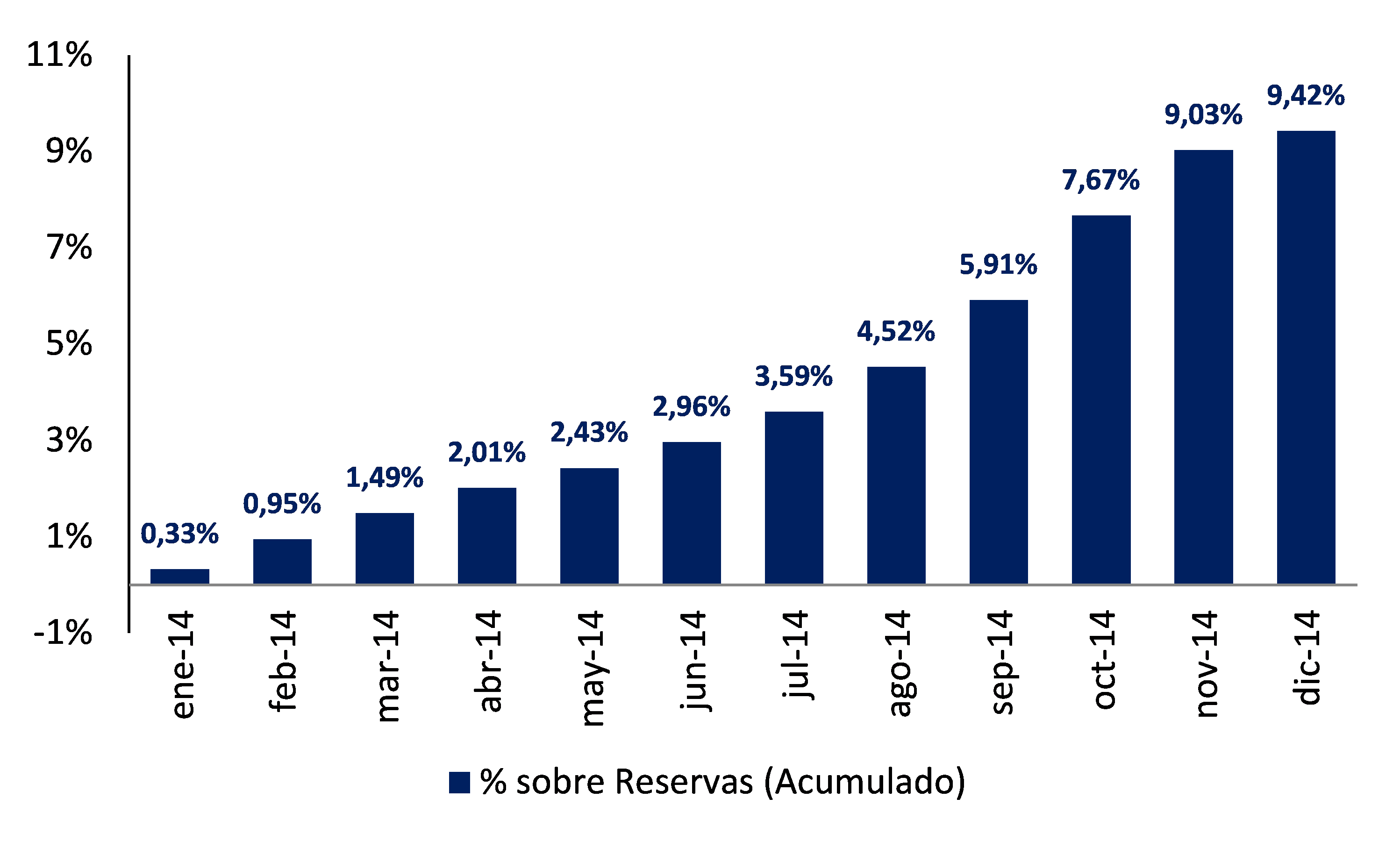

Las compras del dólar ahorro tomaron fuerza en septiembre, alcanzando un pico en el mes de octubre, aunque noviembre y diciembre tampoco se quedaron atrás en los montos operados. De esta manera, a lo largo del año, la cantidad de dólares que el Gobierno vendió bajo el concepto de dólar ahorro alcanzó los casi US$ 3.000 millones. No es una cifra menor teniendo en cuenta nuestro nivel de reservas que en el 2014 cerraron en US$ 31.442 millones. Así, el costo de implementación de las ventas del dólar ahorro equivale al 9,4% de las reservas.

Este cálculo se agrava aún más teniendo en cuenta que en realidad, las reservas disponibles son menores a las que publica el Banco Central de la República Argentina.

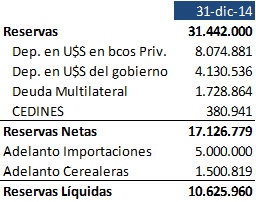

Al analizar las reservas líquidas con las que el Gobierno cuenta para operar, deben descontarse algunos conceptos. En primer lugar, del total de las reservas, el 38,8% representan depósitos en bancos privados y del Gobierno. Este monto alcanza los US$ 12.205 millones y al estar depositados dejan de ser líquidos. Los depósitos del Gobierno pueden ser más volátiles y transformarse en reservas líquidas. Al 31 de diciembre del 2014, los depósitos del Gobierno son de US$ 4.130 millones. Luego, debe restarse también la deuda multilateral (US$ 1.728 millones) y los CEDINES (US$ 380 millones). Estos últimos dos conceptos representan montos menores y no mueven de manera considerable la aguja. Sin embargo, esto no termina aquí, ya que en las reservas se encuentran contabilizados unos US$ 5.000 millones por adelanto de importaciones y también US$ 1.500 correspondientes al adelanto que realizaron las cerealeras. Con lo cual, descontando estos montos, las reservas líquidas son de aproximadamente US$ 10.625 millones.

Teniendo en cuenta estos ajustes, el costo del dólar ahorro para el Gobierno, fue del 28,2% de las reservas líquidas. No pareciera ser la estrategia más recomendable continuar perforando las reservas con el objetivo intentar controlar el dólar paralelo. Lo único que se logrará es retrasar lo inevitable. Argentina ya ha vivido brechas cambiarias y controles cambiarios y la historia siempre terminó de la misma manera: tarde o temprano el dólar oficial tiende a seguir al paralelo porque éste último es quien se encuentra más cercano a un valor de mercado.

Además, si lo que preocupa es que el dólar paralelo suba, lo que hay que lograr es controlar la inflación en vez de las casas de cambio o “cuevas”. Esto es así ya que, el tipo de cambio no es otra cosa que la relación entre dos monedas; para el caso argentino, la relación entre el peso y el dólar. Si el dólar blue se incrementó a lo largo del 2014, no fue porque el dólar subía, sino porque el peso perdía valor y en términos relativos hace que el dólar se incremente. En otras palabras, no es el dólar que se aprecia, sino más bien que el peso se deprecia debido a la inflación.

En conclusión, la estrategia del dólar ahorro puede ser peligrosa para las reservas este año. El promedio de las estimaciones ronda que durante el corriente año se demandarán US$ 5.000 millones para compra de dólar ahorro, lo que significaría el 50% de las reservas líquidas.

Ante la ausencia de una estrategia sostenida en el tiempo de generación de reservas, un año similar en el 2016 ya dejaría a la Argentina sin reservas líquidas, a causa de la implementación del dólar ahorro. La única estrategia que pareciera estar barajando el Gobierno es continuar apostando al swap chino, pero no es sostenible en el tiempo, y aunque lo sea, lo ideal es tener la capacidad de generar ingresos de capitales (en vez de fugas) y no depender de otro país que nos financie.